Met Followin' beschikt u over dubbele boekhouding met (voorlopige) bijwerkingen, conform de wetgeving.

Kostprijsboekhouding opstellen kan door de voorziening van analytische rekeningen.

Over boekhouding

Boekhouding is meer dan dagelijkse verrichtingen inbrengen. Het behelst het opstarten van een dossier op een correcte manier, de dagelijkse en periodieke handelingen, de afsluitingsprocedures,...

Volgende figuur toont u een samenvatting van de te doorlopen stappen voor het voeren van een boekhouding.

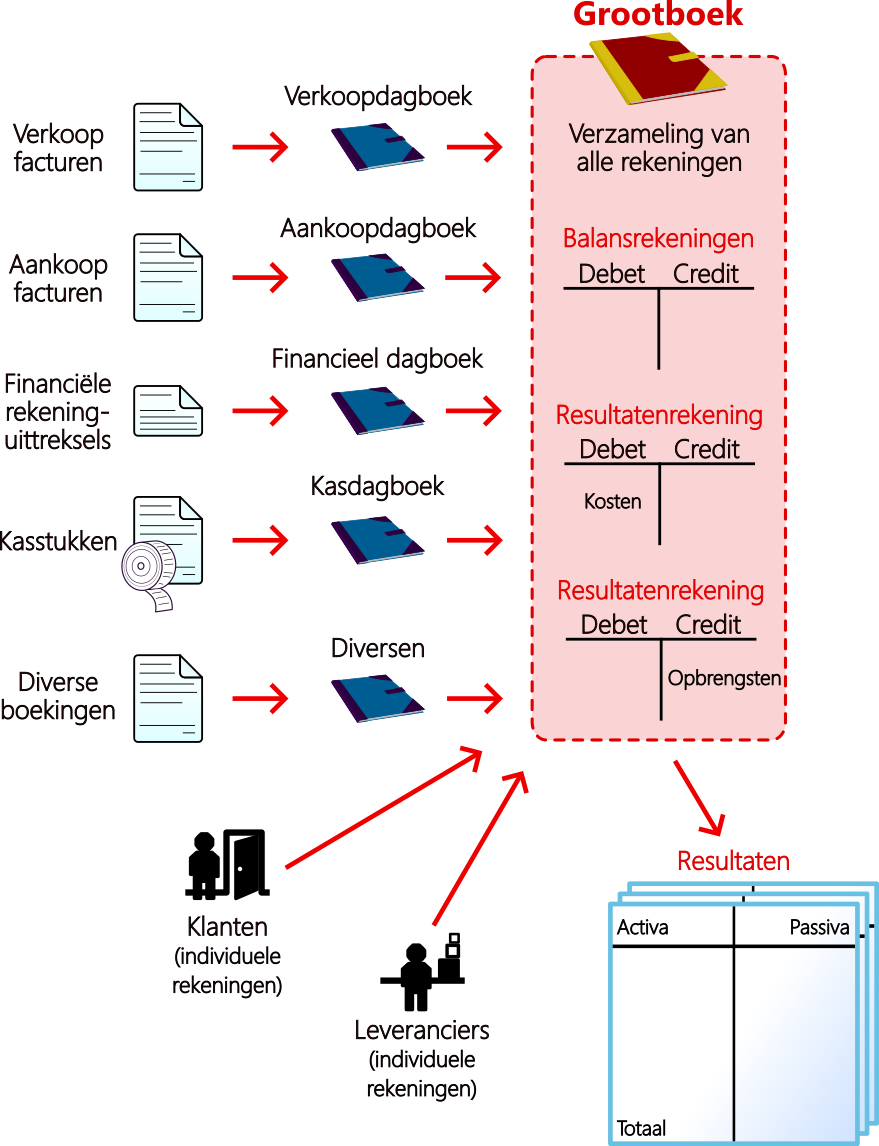

Schematische weergave

Ingeven beginbalans

Als u voor het eerst start met een boekhouding met u via diversen boekingen de beginsaldi ingeven voor de klanten-, leveranciers- en balansrekeningen. Dit doet u voor elke klant of leverancier met openstaande rekeningen.

Als u later in een ander boekjaar werkt, zullen de saldi automatisch worden overgedragen door de afsluitingsopties.

Het ingeven van de beginbalans moet niet noodzakelijk als eerste handeling ingegeven worden. U kunt alvast van start gaan met de ingaven van aankoop, verkoop, financieel, ... en op een later tijdstip uw beginbalans in het diversendagboek ingeven.

Dagelijkse boekingen

De aankoop- en verkoopfacturen worden dagelijks in de betreffende dagboeken ingeschreven. De betalingsbewegingen worden aan de hand van de rekeninguittreksels in het financieel dagboek genoteerd.

Verkoopfacturen en verkoopcreditnota's kunnen automatisch worden overgebracht naar een verkoopdagboek.

Periodiek bijwerken

Wettelijk moet men minstens éénmaal per maand de dagboek-bewegingen centraliseren of bijwerken naar het grootboek. In Followin' wordt iedere boeking voorlopig bijgewerkt naar het grootboek zodat u ten alle tijden een hostirke, balans, resultaatrekening, ... kan opvragen.

Maken van proef- en saldibalans

Steeds kunt u een proef- en saldibalans uitprinten, of als de boekingen nog niet werden bijgewerkt kan u kiezen voor de voorlopige proef- en saldibalans.

Inventaris aanpassingen

Op het eind van een boekjaar neemt u de voorraad en neemt u deze op in de boekhouding.

Verbeterde boekingen

Indien nodig boekt u nog correcties.

Afsluiting van de rekeningen

De resultaatrekeningen worden overgebracht naarde rekening winst/verlies.

Maken eindbalans

Uiteindelijk kunt u de eindbalans opmaken van het boekhoudkundig jaar.